Ψηφιακός μετασχηματισμός επιχειρήσεων: Η σταδιακή σύγκλιση με τις επιδόσεις της ΕΕ αυξάνει τα οφέλη για επιχειρήσεις, οικονομία και κοινωνία

Special Report “Ψηφιακός μετασχηματισμός επιχειρήσεων: Η σταδιακή σύγκλιση με τις επιδόσεις της ΕΕ αυξάνει τα οφέλη για επιχειρήσεις, οικονομία και κοινωνία”

Βασικά Ευρήματα

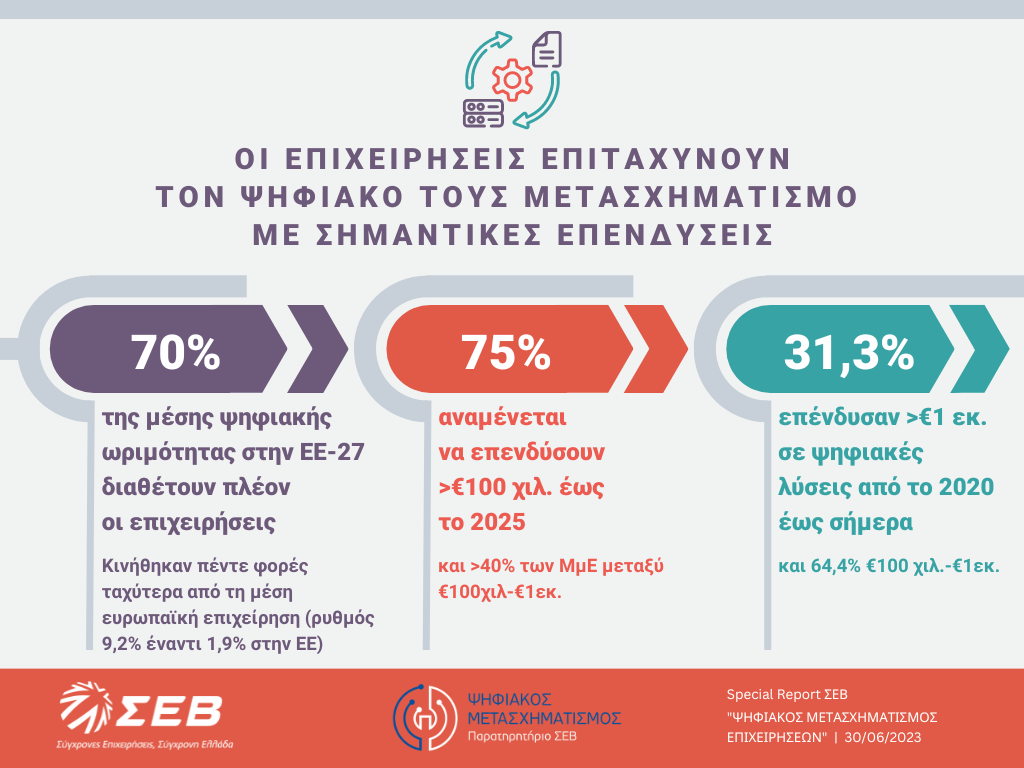

– Σύμφωνα με το Δείκτη DMI του ΣΕΒ, οι ελληνικές επιχειρήσεις κινήθηκαν πέντε φορές ταχύτερα από τη μέση ευρωπαϊκή επιχείρηση (ρυθμός 9,2% έναντι 1,9% στην ΕΕ) και διαθέτουν πλέον το 70% της μέσης ψηφιακής ωριμότητας στην ΕΕ27.

– Περίπου 85% των επιχειρήσεων διαθέτουν έστω και κάποιο περίγραμμα ψηφιακής στρατηγικής, 74% κρίνουν πως διαθέτουν τις απαραίτητες ψηφιακές υποδομές για να την υλοποιήσουν, 58% έχουν καθιερώσει αρμόδιους ρόλους, αλλά 36% αντιμετωπίζουν γενικότερες αντιστάσεις στην αλλαγή

– Οι επιχειρήσεις επενδύουν στις ψηφιακές τεχνολογίες: 31,3% επένδυσαν πάνω από €1 εκ., ενώ το 64,4% πάνω από €100 χιλ και έως €1εκ. Για την επόμενη τριετία, το 75% αναμένεται να επενδύσει >€100 χιλ. και περισσότερες από 47% των μικρών και 88% των μεσαίων επιχειρήσεων θα επενδύσουν μεταξύ €100χιλ-€1εκ.

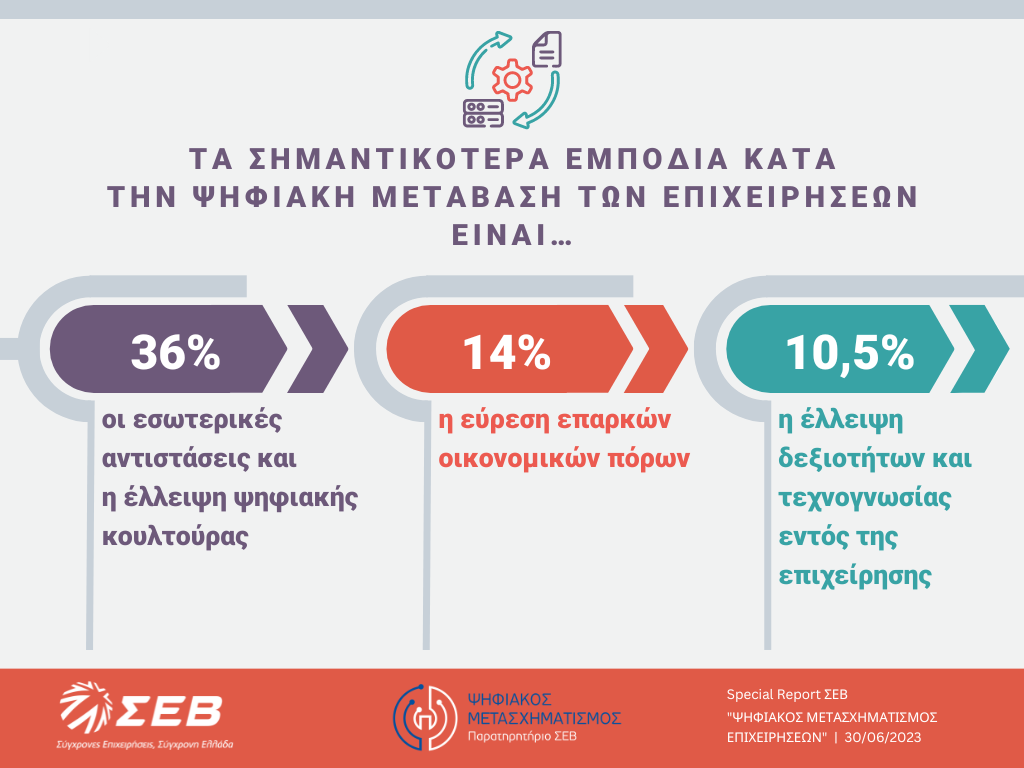

– Σημαντικότερα εμπόδια στον ψηφιακό μετασχηματισμό των επιχειρήσεων είναι οι εσωτερικές αντιστάσεις και η έλλειψη ψηφιακής κουλτούρας (36%), η εύρεση επαρκών οικονομικών πόρων (14%) και η έλλειψη δεξιοτήτων και τεχνογνωσίας εντός της επιχείρησης (10,5%).

Το Παρατηρητήριο του ΣΕΒ για τον Ψηφιακό Μετασχηματισμό ολοκλήρωσε πρωτογενή έρευνα με σκοπό τη χαρτογράφηση των αναγκών, προτεραιοτήτων και προκλήσεων των επιχειρήσεων στην ψηφιακή τους μετάβαση. Πέρα από την πρωτογενή έρευνα, το Παρατηρητήριο αξιοποιεί ευρήματα του Δείκτη Ψηφιακής Ωριμότητας (Digital Maturity Index – DMΙ) του ΣΕΒ για να καταλήξει σε επισημάνσεις ως προς το πώς θα επιταχυνθεί ο ψηφιακός βηματισμός των επιχειρήσεων, ώστε να συγκλίνουμε ταχύτερα με τον ευρωπαϊκό μέσο όρο, προς όφελος της οικονομίας και κοινωνίας.

1. Ανάγκη ταχύτερης ψηφιακής ωρίμανσης: Η απόσταση από την ΕΕ μειώνεται αλλά παραμένει εμφανής. Οι εξωγενείς κρίσεις αλλά και οι τεχνολογικές αλλαγές έχουν διαμορφώσει ένα περιβάλλον όπου ο ψηφιακός μετασχηματισμός των επιχειρήσεων συνιστά ταυτόχρονα πρόκληση και λύση στις προκλήσεις της εποχής. Σύμφωνα με το Δείκτη DMI, οι ελληνικές επιχειρήσεις ψηφιοποιήθηκαν πέντε φορές ταχύτερα από το μέσο όρο της ΕΕ. Ο ρυθμός μεταβολής της ψηφιακής ωριμότητας τους την περίοδο 2019-2022 ανέρχεται στο 9,2% έναντι 1,9% στην ΕΕ. Ως αποτέλεσμα, οι ελληνικές επιχειρήσεις διαθέτουν πλέον το 70% της μέσης ψηφιακής ωριμότητας στα 27 κράτη μέλη της Ένωσης. Η μερική κάλυψη της απόστασης είναι από μόνη της σημαντική. Η επίδοση όμως αυτή δείχνει το μέγεθος της προσπάθειας που πρέπει να καταβληθεί στη συνέχεια. Αν η μεγάλη επενδυτική και ρυθμιστική προσπάθεια της χώρας από το 2019 μέχρι σήμερα είχε ως αποτέλεσμα την κάλυψη του 70% της απόστασης από την ΕΕ, τότε οι αναγκαίες νέες πολιτικές για το μηδενισμό της ψηφιακής απόστασης απαιτείται να είναι πιο φιλόδοξες αλλά και πιο αποτελεσματικές.

2. Ο ψηφιακός μετασχηματισμός δεν είναι στρατηγική πρόκληση. Η στρατηγική και το μοντέλο λειτουργίας των επιχειρήσεων πρέπει να μετασχηματιστεί ταχύτερα για να μεγιστοποιήσει τα οφέλη των τεχνολογιών αιχμής

Το 85% των επιχειρήσεων διαθέτει έστω κάποιο περίγραμμα ψηφιακής στρατηγικής και το 74% κρίνει πως διαθέτει τις απαραίτητες ψηφιακές υποδομές για να την υλοποιήσει. Όμως μόλις το 58% έχει αναθέσει ρόλους / αρμοδιότητες ψηφιακού μετασχηματισμού σε υψηλόβαθμα στελέχη, ενώ το 53,8% των επιχειρήσεων δηλώνει πως οι ψηφιακές πρωτοβουλίες ορίζονται και οδηγούνται κυρίως από την ανώτατη διοίκηση. Το 53% των επιχειρήσεων αξιοποιεί τις ψηφιακές τεχνολογίες κυρίως για τη μείωση του λειτουργικού τους κόστους, ενώ μόλις το 31% για την εξέλιξη του επιχειρηματικού τους μοντέλου.

3. Απαιτούνται περισσότερες επενδύσεις σε τεχνολογίες αιχμής. Οι επενδύσεις παραμένουν συγκρατημένες, παρότι αποδίδουν γρήγορα και οι επιχειρήσεις λαμβάνουν ήδη αξία ή θα λάβουν σε σύντομο ορίζοντα. Οι επιχειρήσεις επενδύουν συγκρατημένα στις ψηφιακές τεχνολογίες αιχμής: Μόλις το 31,3% επένδυσαν πάνω από €1 εκ., ενώ το 64,4% πάνω από €100 χιλ και έως €1εκ. Για την επόμενη τριετία, το 75% αναμένεται να επενδύσει >€100 χιλ. και περισσότερες από 47% των μικρών και 88% των μεσαίων επιχειρήσεων θα επενδύσουν μεταξύ €100 χιλ-€1εκ. Τα δύο τρίτα μετρούν έστω σε ένα βαθμό τις αποδόσεις των επενδύσεών τους, ενώ το 56% ήδη λαμβάνει (ή θα λάβει τα επόμενα 1-2 χρόνια) αξία.

4. Ανάγκη επέκτασης των συστημάτων αιχμής σε όλη την επιχείρηση. Σήμερα το 62,9% των επιχειρήσεων αξιοποιεί κυρίως βασικά / παραδοσιακά συστήματα ΤΠΕ (πχ ERP, CRM, HRMS, κλπ) σε τουλάχιστον 50% των κρίσιμων εσωτερικών διαδικασιών. Μόλις το 13,5% των επιχειρήσεων αξιοποιεί τεχνολογίες αιχμής σε βαθμό >50% των κρίσιμων εσωτερικών διαδικασιών. Ιδιαίτερα χαμηλό το ποσοστό των επιχειρήσεων που χρησιμοποιεί εκτεταμένα την Τεχνητή Νοημοσύνη για τη λήψη κρίσιμων αποφάσεων (3%), καθώς και εκείνων που έχουν μεταβεί πλήρως στο Cloud (9,9%). Επιπρόσθετα, εξίσου χαμηλό είναι και το ποσοστό των επιχειρήσεων που έχουν ανεπτυγμένη στρατηγική για τη χρήση του Internet of Things – IoT (11,5%). Επίσης, μόλις το 15% των επιχειρήσεων υιοθετεί τεχνολογίες αιχμής σε B2C κανάλια, ενώ μόλις το 31% συλλέγει και αναλύει συστηματικά δεδομένα πελατών. Οι επενδύσεις της επόμενης τριετίας σε τέτοια κανάλια αναμένεται να εστιάσουν σε τεχνολογίες αιχμής (Blockchain, AR/VR, κ.α.).

5. Ανθρώπινο δυναμικό: Οι ελλείψεις σε δεξιότητες και τεχνογνωσία δεν είναι κύριος αποτρεπτικός παράγοντας. Καλύπτονται με outsourcing, επιμόρφωση, νέες προσλήψεις, και συνεργασίες. Η έλλειψη ψηφιακών δεξιοτήτων και τεχνογνωσίας στο εσωτερικό της επιχείρησης αποτελεί το βασικότερο εμπόδιο για μόλις το 10,5% των επιχειρήσεων. Για να αντιμετωπίσουν τις ελλείψεις, στρέφονται σε εξωτερικούς συνεργάτες (81,1%), νέες προσλήψεις (64,5%), προγράμματα κατάρτισης (53,3%) και συνεργασίες με νεοφυείς επιχειρήσεις (23,7%).

6. Κυβερνοασφάλεια: Παρά τα αυξανόμενα επίπεδα εγρήγορσης και ευαισθητοποίησης, υπάρχουν σημαντικά περιθώρια βελτίωσης ειδικά για τις μικρότερες επιχειρήσεις. Μόλις το 55,4% των επιχειρήσεων διαθέτει ξεκάθαρα καθορισμένες και καταγεγραμμένες πολιτικές κυβερνοασφάλειας και μόλις το 39% διεξάγει τακτικά ενημερώσεις για το προσωπικό. Επιπλέον, μόνο 1 στις 3 επιχειρήσεις διαθέτει πιστοποίηση κυβερνοασφάλειας (πχ ISO27001).

7. Οι ΜμΕ υστερούν: Η ψηφιακή ωριμότητα συνδέεται με το επιχειρηματικό μέγεθος. 7 στις 10 μεγάλες επιχειρήσεις κινούνται σε υψηλά επίπεδα ωριμότητας, κάτι που ισχύει μόλις για το 23% των μεσαίων και το 13% των μικρών επιχειρήσεων.

8. Βασική πρόκληση εντός των επιχειρήσεων είναι η αλλαγή της ψηφιακής κουλτούρας και η επάρκεια επενδυτικών κινήτρων. Χαρακτηριστικά αναφέρονται για το 36% των επιχειρήσεων οι εσωτερικές αντιστάσεις, για το 23,5% η ανεπάρκεια επιχειρηματικών κινήτρων (εμπόδια που πηγάζουν από χρηματοδοτικά εργαλεία: 14%, εν γένει περιορισμένη υποστήριξη ή/και επενδυτικά κίνητρα από την Πολιτεία: 9,5%) και για το 20,5% η συνολική πρόσβαση σε απαραίτητες ήπιες και ψηφιακές δεξιότητες και τεχνογνωσία, τόσο εντός όσο και εκτός επιχείρηση.

Προτάσεις & κατευθύνσεις για τις επιχειρήσεις

Το θεσμικό πλαίσιο και τα χρηματοδοτικά εργαλεία έχουν εξελιχθεί και πληρούν τις προϋποθέσεις να στηρίξουν τον περαιτέρω ψηφιακό μετασχηματισμό των επιχειρήσεων. Η αξιοποίηση αυτών των πόρων θα βοηθήσει όλες τις επιχειρήσεις να επιταχύνουν τις ψηφιακές τους δράσεις, να σχεδιάσουν, και να υλοποιήσουν στρατηγική για επενδύσεις στις τεχνολογίες αιχμής (όπως η κυβερνοασφάλεια και η Τεχνητή Νοημοσύνη) και στην καλλιέργεια ψηφιακών δεξιοτήτων, ήπιων δεξιοτήτων και εσωτερικής ψηφιακής κουλτούρας. Κλειδί σε αυτή την κατεύθυνση, εκτός από την αξιοποίηση των στοχευμένων χρηματοδοτικών εργαλείων, είναι και οι επιχειρηματικές συνεργασίες για την επιχειρηματική μεγέθυνση ειδικά των ΜμΕ:

Άξονες δράσης

1. Κατάρτιση ολοκληρωμένης, συνεκτικής ψηφιακής στρατηγικής, με στόχευση τη θεμελιώδη αλλαγή του επιχειρηματικού μοντέλου, αξιοποιώντας τεχνολογίες αιχμής

• Πρακτικό πλάνο υλοποίησης στρατηγικής, με συμπληρωματικές αλλαγές στην οργάνωση και λειτουργία

• Καλλιέργεια ευρύτερης ψηφιακής κουλτούρας εντός των επιχειρήσεων

• Επένδυση στην ενδοεπιχειρησιακή αναβάθμιση ψηφιακών και ήπιων δεξιοτήτων του προσωπικού

2. Αξιοποίηση χρηματοδοτικών εργαλείων του ΤΑΑ ή του ΕΣΠΑ 2021-2027 όχι μόνο για βασικά συστήματα αλλά κυρίως για τεχνολογίες αιχμής

3. Συστηματικές πρωτοβουλίες και επενδύσεις σε κυβερνοασφάλεια.

Η έρευνα πραγματοποιήθηκε σε συνεργασία με τη Deloitte και τη Eurobank Digital Academy. Δείτε την εδώ